一、我省建筑业何时执行“营改增”?

根据《省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知》(苏建价[2016]154号)的规定,我省行政区域内,合同开工日期为2016年5月1日以后(含2016年5月1日)的建筑和市政基础设施工程发承包项目需执行“营改增”,合同开工日期以《建筑工程施工许可证》注明的合同开工日期为准;未取得《建筑工程施工许可证》的项目,以承包合同注明的开工日期为准。

由于一般计税方法和简易计税方法的建设工程计价口径不同,因此在发布招标文件时,应在招标文件中明确计税方法;合同开工日期在2016年5月1日以后的非招标工程,应在施工合同中明确计税方法。

二、“营改增”后,建设工程计价方式有何变化?

按照《关于全面推开营业税改增值税试点的通知》(财税[2016]36号),营改增后,建设工程计价分为一般计税方法和简易计税方法。

其中,清包工工程、甲供工程、合同开工日期在2016年4月30日(含)前的建设工程采用简易计税方法;简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与 《江苏省建设工程费用定额》 (2014年)原规定一致,包含增值税可抵扣进项税额。

其他一般纳税人提供建筑服务的建设工程,采用一般计税方法,并且采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

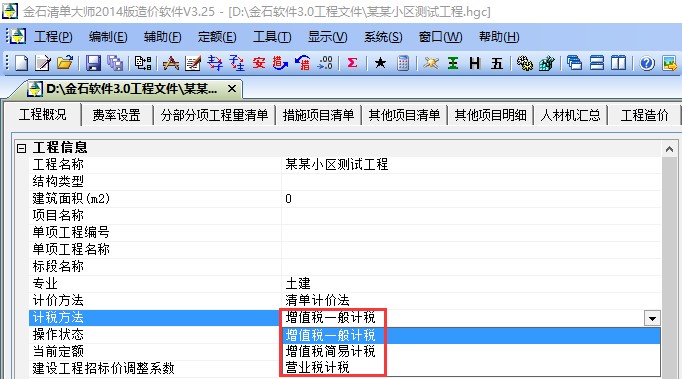

在金石工程计价软件中增值税一般计税方法和简易计税方法之间可以互相切换。切换时请注意调整以下几个方面(详细调整页面请参考本问答的第九条):

(1)调整项目计税方法为增值税一般计税方法(简易计税方法);

(2)调整管理费、利润费率、总价措施费费率;

(3)调整材料价格为除税价(含税价);

(4)调整规费及税金费率。

三、“营改增”后,人材机价格如何执行?

“营改增”后,组成建设工程造价的要素价格中,除无增值税可抵扣项的人工费、利润、规费外,材料费、施工机具使用费、管理费均按扣除增值税可抵扣进项税额后的价格(即除税价格)计入。

说明:造价信息中的材料如未注明除税的材料价格均为含税价。

四、“营改增”后,材料价格如何计算?

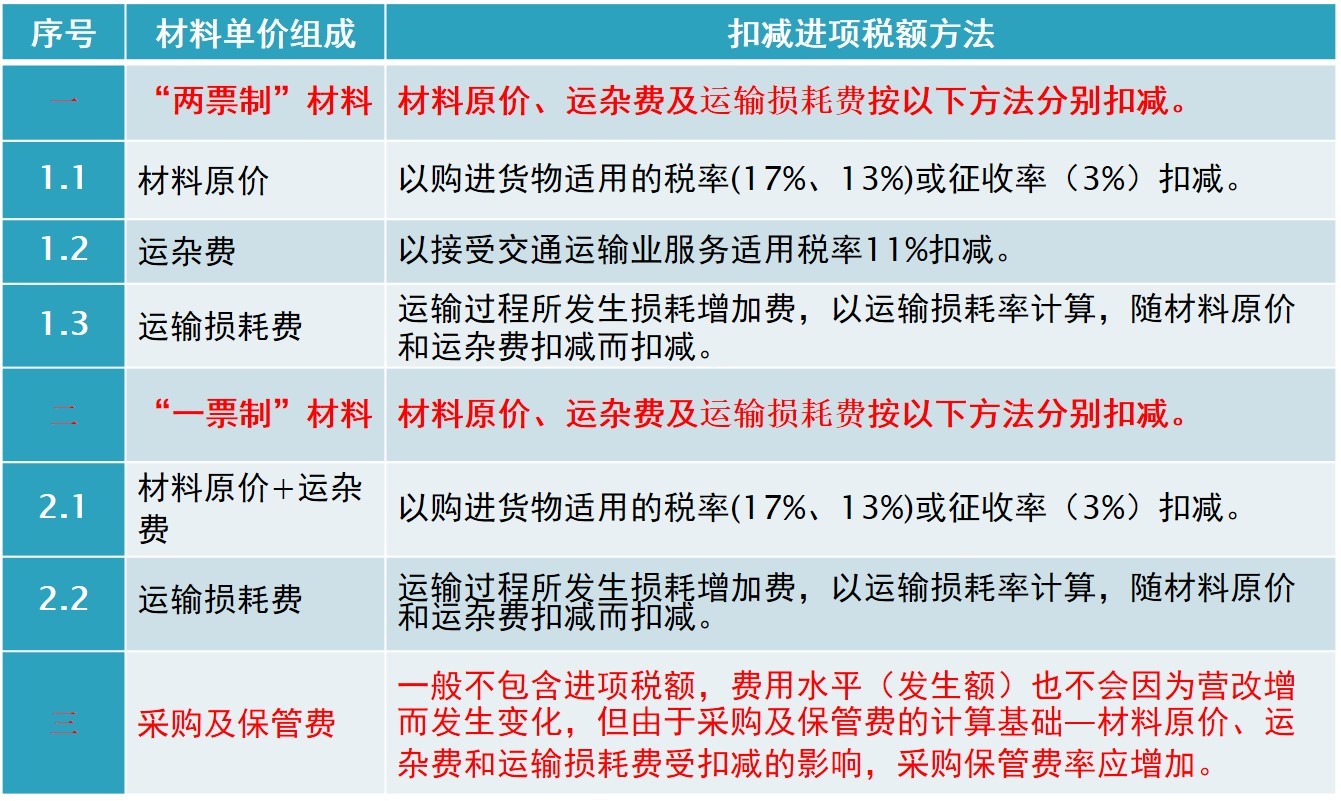

材料价格调整(除税原则)如图:

材料含税价格为包含采保费的预算单价,计算公式如下:

1、材料预算单价=出厂原价+采购保管费=出厂原价×(1+2%)。

2、除税价格=出厂原价/(1+增值税率)+出厂原价×2%。

自己计算材料价格的方法为:

设除税原价为X,那么目前的含税单价=X×(1+税率)×(1+0.02),所以除税原价X=含税价/[(1+税率)×(1+0.02)]。

再推导得到除税单价=除税原价+采购保管费=含税价/[(1+税率)×(1+0.02)] + 含税价/[(1+税率)×(1+0.02)]×(1+税率)×0.02=含税价/(1.02+1.02×税率)×(1.02+0.02×税率)。

即:除税单价=含税单价/(1.02+1.02×税率)×(1.02+0.02×税率);

含税单价=除税单价×(1.02+1.02×税率)/(1.02+0.02×税率)。

注意:最后四舍五入。

五、“营改增”后,企业管理费、利润及税金是如何规定?

一般计税方法:由于计算基础发生变化,并且企业管理费组成内容中增加第(19)条附加税:主要包含国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加,因此企业管理费、利润、总价措施项目费、规费费率标准发生了变化,具体参考江苏省最新的取费标准;税金以除税工程造价为计取基础,费率为11%。

简易计税方法:税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:

1、增值税应纳税额=包含增值税可抵扣进项税额的税前工程造价×适用税率,税率:3%;

2、城市建设维护税=增值税应纳税额×适用税率,税率:市区7%、县镇5%、乡村1% ;

3、教育费附加=增值税应纳税额×适用税率,税率:3%;

4、地方教育附加=增值税应纳税额×适用税率,税率2%。

以上四项合计,以包含增值税可抵扣进项额的税前工程造价为计费基础,税金费率为:市区3.36%、县镇3.30%、乡村3.18%。如各市另有规定的,按各市规定计取。

六、“营改增”后,甲供材料和甲供设备费用如何计算?

甲供材料和甲供设备费用不属于承包人销售货物或应税劳务而向发包人收取的全部价款和价外费用范围之内。因此,在计算工程造价时,甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

七、“营改增”后,其他项目取费标准如何计算?

“营改增”后,一般计税方法中,暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

八、“营改增”后,工程造价如何计算?

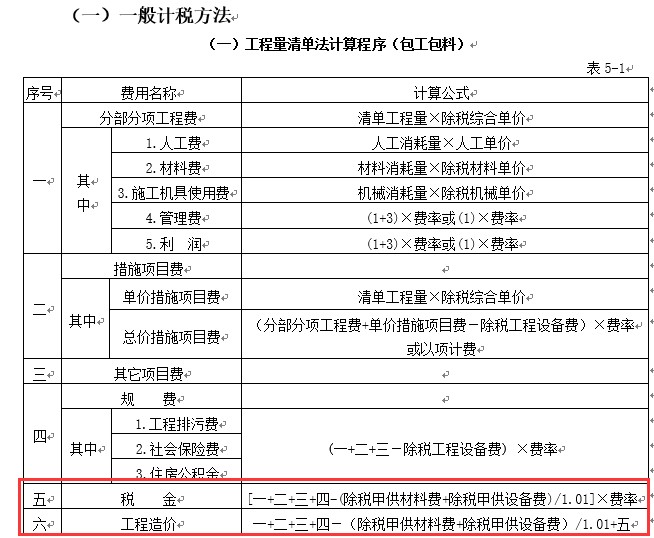

一般计税方法下,建设工程造价=税前工程造价×(1+11%),其中税前工程造价中不包含可抵扣进项税额,即组成建设工程造价的要素价格中,除无增值税可抵扣项的人工费、利润、规费外,材料费、施工机具使用费、管理费均按扣除增值税可抵扣进项税额后的价格(即除税价格)计入。

简易计税方法下,建设工程造价除税金费率、甲供材料和甲供设备费用扣除程序调整外,仍按营改增前的计价依据执行。

九、“营改增”后,已完成预算的项目如何调整到新的计税方式?

(一)、从营业税计税方法切换成增值税一般计税方法,主要分四步:

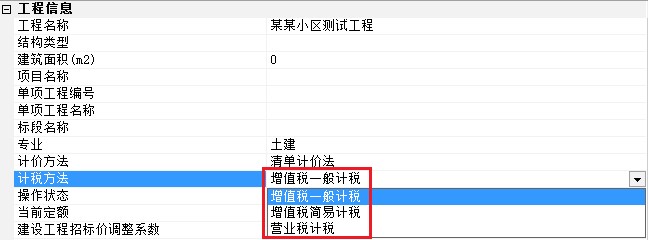

(1)调整预算的计税方式:在工程概况页下的计税方法中选择一般计税方法。

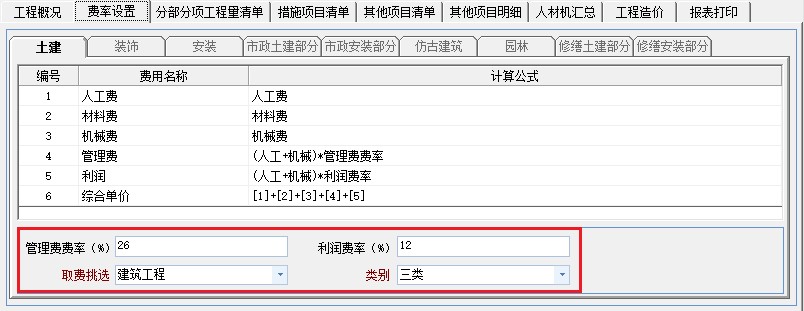

(2)调整管理费、利润费率、总价措施费费率:在费率设置中,根据最新发布的“营改增”后的费用定额,调整管理费费率和利润费率;在措施项目清单中修改总价措施费费率,主要包括:安全文明施工费、临时设施费、赶工措施费、工程按质论价费率等,具体相关调整文件详见软件帮助菜单。

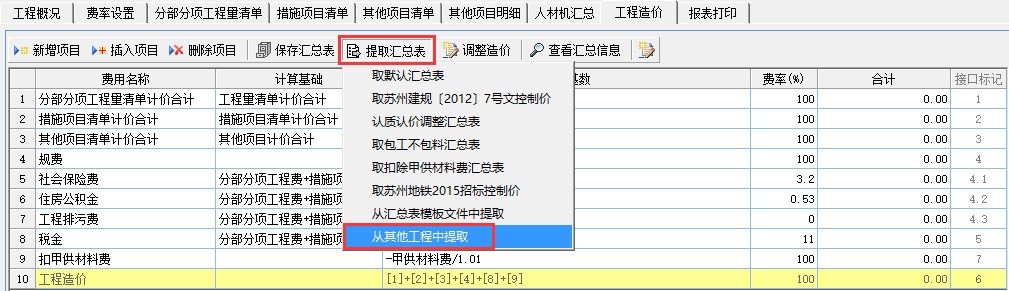

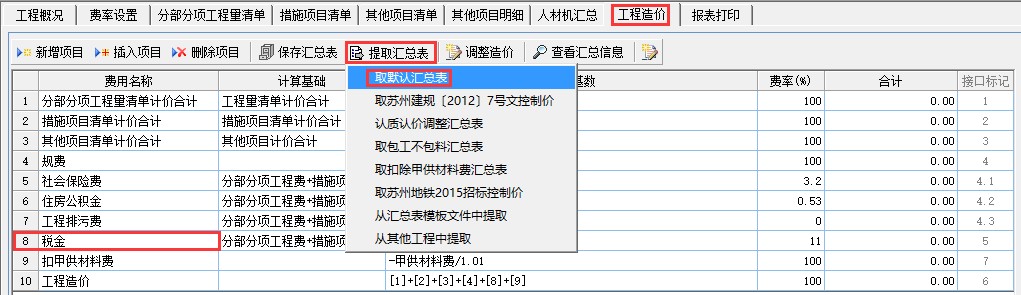

(3)提取最新的工程造价汇总表:在工程造价中,选择提取汇总表菜单中的取默认汇总表,提取根据计税方法生成的默认汇总表并调整规费及税金费率。

(4)修改材料价格:在人材机汇总中输入相关材料的除税价并重新计算造价。

(二)、从营业税计税方法切换成增值税简易计税方法,主要分二步:

(1)调整预算的计税方式:在工程概况页下的计税方法中选择简易计税方法。

(2)提取最新的工程造价汇总表:在工程造价中,选择提取汇总表菜单中的取默认汇总表,提取根据计税方法生成的默认汇总表并调整规费及税金。

说明:金石工程计价软件是对每个单位工程单独设置计税方法,实际上可能是项目里所有单位工程都是相同的计税方法,这个大家只要把每个单位工程的计税方法设置成一样就好了,在生成招投标文件时,金石工程计价软件会检查每个单位工程的计税方法,保证一致后才允许生成。

十、增值税计税方法切换成营业税计税方法,如何调整?

首先,在工程概况中将计税方法切换成营业税计税方法,计价软件会自动切换材料和机械单价,其次,手工修改管理费费率、总价措施费费率,最后,提取汇总表-从其他工程中提取(以营业税计税方法创建的工程),并修改规费及税金费率后重新生成工程造价。